FXで複利の力を使えば資金が雪だるま式に増える!?小資金から大金を稼ぐ仕組みについて解説!

複利の力を使えば、資金を雪だるま式に増やすことができます。

小資金から大金を稼ぐには、必ず利用すべき力です!

今回は、複利の力について、具体的な計算方法も交えてくわしく解説していきます。

- 小資金から大金を稼ぐ仕組みが知りたい人

- 複利計算をカンタンにしてみたい人

※入力するだけで複利計算ができる計算式を作りました!

単利と複利

利息には、単利と複利があります。

単利は、複利の反対語になります。

では、単利、複利とは何なのでしょうか?

銀行口座にお金を預けた場合で考えてみましょう。

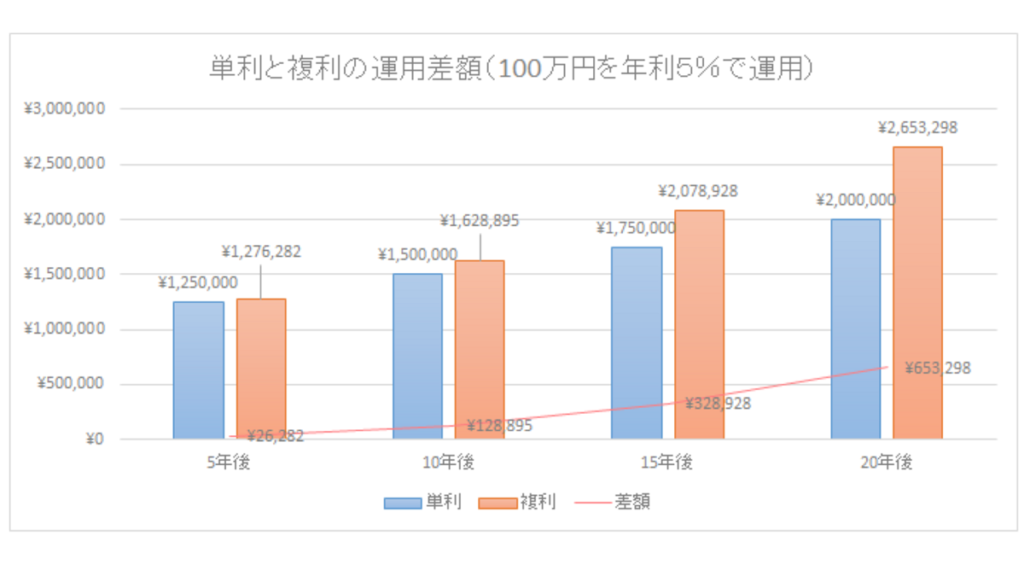

100万円を年利5%で銀行に預金したときの単利と複利は?

①単利の場合

1年後の預金は、100万円に利息の5%を加えた105万円になります。

単利の場合は、利息の5万円には利息がかからないため、さらに1年後もらえる利息は、100万円の5%である5万円になります。

②複利の場合

1年後の預金は、単利と同様に、100万円に利息の5%を加えた105万円になります。

複利の場合は、利息の5万円にも利息がかかってくるため、さらに1年後にもらえる利息は、105万円の5%である52,500円になります。

単利は、もらった利息には利息がつきません。

複利は、もらった利息にも利息がつきます。

単利であれば、利息は変わらず一定額となります。

複利になると、もらった利息にも利息がつきますので、雪だるま式に利息が増えていくことになります。

単利と複利の差額について、わかりやすくグラフにまとめてみました。

期間が長くなればなるほど、単利と複利の差額は大きくなります。

アインシュタインは、「複利は人類最大の発明」と言ってますね。

複利の計算式を使ってシミュレーションする

複利計算ができる計算式を作成しましたので、実際に計算式を使ってシミュレーションしてみましょう。

- 目標利率が日利なら、運用期間の単位は「日」になります。

- 目標利率が週利なら、運用期間の単位は「週」になります。

- 目標利率が月利なら、運用期間の単位は「月」になります。

- 目標利率が年利なら、運用期間の単位は「年」になります。

運用資金と目標利率、運用期間を入力すれば、複利計算後の資金が計算できます。

また、単利計算後の資金と複利計算後の資金の差額もわかるようにしています。

スキャルピングやデイトレードなどの短期運用をする場合、月利10%を達成できれば、1年後は資金が約3倍、2年後は資金が約9倍、3年後には資金が約30倍になります。

複利の力を使えば、時間の経過とともに、増える資金は大きくなっていきます。

「72の法則」

「72の法則」を使えば、複利の力によって、資金が2倍になるまでに必要な運用期間を計算できます。

計算式は、「72÷目標利率=運用期間」となっています。

- 目標利率が日利なら、運用期間の単位は「日」になります。

- 目標利率が週利なら、運用期間の単位は「週」になります。

- 目標利率が月利なら、運用期間の単位は「月」になります。

- 目標利率が年利なら、運用期間の単位は「年」になります。

目標利率を入力すれば、資金が2倍になるまでに必要な運用期間が計算できます。

1億円達成までの期間

次の計算式を使えば、複利の力を使ったときの1億円達成までの期間が計算できます。

- 目標利率が日利なら、運用期間の単位は「日」になります。

- 目標利率が週利なら、運用期間の単位は「週」になります。

- 目標利率が月利なら、運用期間の単位は「月」になります。

- 目標利率が年利なら、運用期間の単位は「年」になります。

運用資金と目標利率を入力すれば、1億円達成までの期間が計算できます。

例えば、100万円の資金を、年利10%で運用した場合、1億円まで48.3年かかることが計算できます。

目標金額も変更可能ですので、いろいろと試してみてください。

複利の力の注意点

魅力のある複利の力ですが、注意点もあります。

それは、複利の力は、プラスにもマイナスにも働くという点です。

運用利率を安定的にプラスにできるなら、資金を増やす大きな力になります。

ですが、運用利率のマイナスが長く続く場合は、資金へのダメージも大きくなります。

複利の力を生かすには、運用利率を安定的にプラスにすることが絶対条件になります。

スキャルピングやデイトレードなどの短期運用の場合

運用利率をプラスで安定させるには、トレードスキルが必要です。

初めは、大きく稼ぐことを考えないでください。

小資金で十分なので、トレードスキルを磨きましょう。

焦りは禁物です!急がば回れ!です!

運用利率をプラスで安定できれば、あとは複利の力の出番です。

資金は、どんどん増えていくでしょう。

スイングトレードや長期運用の場合

運用利率をプラスで安定させるには、為替市場が動く要因を理解することが必要です。

そして、今後の為替市場の見通しを立ててください。

- 中長期的に安くなる(高くなる)通貨は、どれなのか?

- 流れが変わるのは、いつなのか?

- きっかけは、何なのか?

売買根拠をしっかり認識したうえで、取引をしましょう。

また、売買根拠が崩れたときには、ポジションを必ず決済しましょう。

為替市場が動く要因は、様々です。

その中でも、各国中央銀行の政策金利の動向には、要注意です。

各国中央銀行の金融政策については、次の記事が参考になります。

基本的には、金利を上げる国の通貨は買われ、金利を下げる国の通貨は売られます。

2022年3月から始まったアメリカの政策金利の上昇によって、円はドルに対して売られ続けています。

特に、日本の政策金利は上がっていかないようなので、日本とアメリカの金利差は大きくなるばかりです。

そうなると、アメリカの政策金利の上昇が止まるまでは、円はドルに対して売られやすいでしょう。

ただし、アメリカの政策金利の上昇が止まるとき(打ち止めが見えてきたとき)は、要注意です。

今までの流れが反転するかもしれません。

スワップポイントも見逃せない

スイングトレードや長期運用をする場合、毎日発生するスワップポイントも見逃せません。

スワップポイントとは、利息のようなものです。

基本的に、金利の低い通貨を売り、金利の高い通貨を買った場合は、スワップポイントがもらえます。

逆に、金利の高い通貨を売り、金利の低い通貨を買った場合は、スワップポイントを支払わなければなりません。

スイングトレードや長期運用の場合、スワップポイントも考えて取引しましょう。

外貨預金をしている場合は、次のメリットがあるFXをおすすめします。

- 外貨預金よりもはるかに手数料が安い。

- スワップポイントが毎日発生する(低金利通貨を売り、高金利通貨を買った場合)。

- FX市場は、毎日(土日除く)24時間開いているので、いつでも日本円に戻せる。

特に、手数料の差はとても大きいです。

日本円を外貨に換えるには、為替手数料がかかります。

都市銀行の場合、円をドルに換えると1ドルあたり0.5円、ドルを円に戻すと1ドルあたり0.5円、往復合計1円かかってきます。

1ドルあたり1円ですので、1ドル100円だとしたら、手数料で投資金額の1%も差し引かれてしまいます。

投資金額の1%は、かなり負担が大きいです。

FX業者であれば、往復合計0.01円程度しかかかりません。

手数料が都市銀行の100分の1になります。

レバレッジをかけない低ロットで、投資資金のみで外貨を買う方法なら、外貨預金をしているのと似たような効果が得られます。

レバレッジとは、日本語で「てこの原理」のことを指します。

「小さな力で大きなものを動かせる=小資金で大金を動かせる」という意味で使われています。

国内FX会社では、レバレッジを25倍までかけることができます。

10万円入金すれば、最大250万円までのトレードができるということですね。

ドルコスト平均法は長期運用と相性が良い

ドルコスト平均法を使って長期運用をする場合、手間がかからないうえ、短期的な相場の変動に惑わされることもなくなります。

また、平均取得単価を抑えることができるメリットもあります。

くわしくは、次の記事を参考にしてみてください。

まとめ

最後に、この記事の内容をまとめます。

- 複利の力を使えば、資金を雪だるま式に増やせる!

- 複利の力は、プラスにもマイナスにも働く!取扱注意!

- 複利の力を最大限生かすには、運用利率をプラスに安定させること!

- 運用利率をプラスに安定させるには、トレードスキルを磨くべし!

トレードスキルを磨き、複利の力を借りて、資金を大きく育てましょう!