投資において「複利の力」は、資金を雪だるま式に増やしてくれる魔法のような仕組みです。

少額からスタートして大きな資産を築くためには、絶対に欠かせない要素と言えるでしょう。

この記事では、複利の基本から具体的な計算シミュレーションまで、図解やツールを交えてわかりやすく解説していきます!

- 少額から効率よく資産を増やす仕組みを知りたい人

- 面倒な複利計算をサクッとシミュレーションしたい人

※数値を入力するだけの自動計算ツールを用意しました!

単利と複利の違いとは?

利息の計算方法には「単利」と「複利」の2種類があります。

言葉は似ていますが、将来の資産の増え方には天と地ほどの差が生まれます。

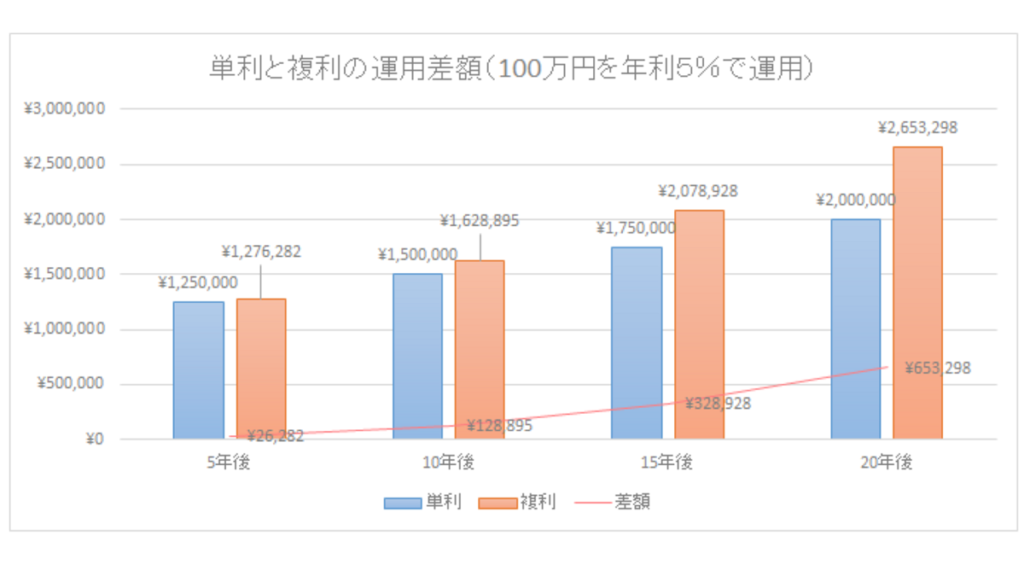

銀行預金を例に、具体的に見てみましょう。

①単利の場合(元本にのみ利息がつく)

1年後の預金は、100万円に5%の利息がつき、105万円になります。

単利は「最初に預けた元本(100万円)」にしか利息がつかないため、2年後も、3年後も、もらえる利息はずっと5万円のままです。

②複利の場合(利息にも利息がつく)

1年後は単利と同じく105万円になります。

しかし2年目以降は、増えた利息(5万円)を含めた「105万円」に対して5%の利息がつくため、もらえる利息は52,500円に増えます。

このように、年々もらえる利息が大きくなっていくのが複利の特徴です。

つまり、単利は「毎年もらえる利息が一定」であるのに対し、複利は「増えた利息が新たな元本となり、雪だるま式に利息が膨らんでいく」仕組みです。

運用期間が長くなればなるほど、この差は歴然と現れます。

以下のグラフをご覧ください。

時間を味方につけることで、複利のグラフは後半になるほど急激なカーブを描いて上昇していくのがわかりますね。

にゃんまる

あの天才物理学者のアインシュタインも、「複利は人類最大の発明」って言葉を残したそうやで。

【自動計算ツール】複利の効果をシミュレーションしてみよう

理屈がわかったところで、実際に計算ツールを使って複利の威力を体験してみましょう。

- 目標が「日利」なら、運用期間の単位は「日」

- 目標が「週利」なら、運用期間の単位は「週」

- 目標が「月利」なら、運用期間の単位は「月」

- 目標が「年利」なら、運用期間の単位は「年」として入力してください。

運用資金、目標利率、運用期間を入力するだけで、複利運用後の金額が一目でわかります。

単利計算との差額も表示されるので、その違いに驚くはずです。

例えば、FXのスキャルピングやデイトレードなどで「月利10%」を継続できたと仮定すると、1年後には資金が約3倍、2年後には約10倍、3年後にはなんと約31倍にも膨れ上がります。

資金が2倍になる期間がわかる「72の法則」

投資の世界には「72の法則」という有名な計算式があります。

「72 ÷ 目標利率 = 資金が2倍になるまでの期間」というシンプルな計算で、複利運用時の目安を立てることができます。

- 目標が「日利」なら、運用期間の単位は「日」

- 目標が「週利」なら、運用期間の単位は「週」

- 目標が「月利」なら、運用期間の単位は「月」

- 目標が「年利」なら、運用期間の単位は「年」になります。

夢の「1億円」達成までに必要な期間は?

今の資金と目標利回りで運用した場合、1億円に到達するまでに何年かかるのか?

以下のツールで計算してみましょう。

- 目標が「日利」なら、計算結果の単位は「日」

- 目標が「週利」なら、計算結果の単位は「週」

- 目標が「月利」なら、計算結果の単位は「月」

- 目標が「年利」なら、計算結果の単位は「年」になります。

たとえば「資金100万円」を「年利10%」で複利運用した場合、1億円に到達するまでには約48.3年かかることがわかります。

目標金額は自由に変更できるので、ご自身の投資計画に合わせて試してみてください。

複利運用を成功させるための注意点(取扱注意!)

ここまで複利の魅力をお伝えしてきましたが、忘れてはいけない重要な注意点があります。

それは、「損失を出した場合、元本を取り戻すハードルが雪だるま式に高くなる」ということです。

運用利率を安定してプラスに保てれば最強の武器になりますが、マイナスの運用で元本が減ってしまうと、元の金額に戻すために「失った割合以上の利回り」が必要になってしまいます。

(例:100万円が50%の損失で50万円になった場合、元の100万円に戻すには100%の利益が必要です)

複利を味方につけるための絶対条件は「運用成績を安定させること」です。

短期トレード(スキャルピングやデイトレ)の場合

短期トレードで利益を安定させるには、確かなトレードスキルが不可欠です。

最初から大金を稼ごうと焦ってはいけません。

まずはなくなっても生活に支障のない小資金からスタートし、勝率とリスク管理のスキルを徹底的に磨きましょう。

「急がば回れ」です。

スキルが身につき運用利率が安定してくれば、あとは複利の力が勝手に資金を押し上げてくれます。

中長期運用(スイングトレード・長期保有)の場合

中長期で運用する場合は、短期的な値動きよりも「為替市場の大きなトレンド(方向感)をつかむこと」が重要になります。

- 中長期的に見て、買われる通貨・売られる通貨はどれか?

- トレンドが転換するタイミングはいつ頃か?

- その引き金となる出来事(経済指標など)は何になるか?

これらを踏まえ、確固たる「売買の根拠」を持ってエントリーしましょう。

もし前提としていた根拠が崩れた場合は、潔く損切り(決済)することも資金を守るために必要です。

為替を動かす要因は様々ですが、最も警戒すべきは「各国中央銀行の政策金利の動向」です。

※詳しくはこちらの記事も参考にしてください。

基本ルールとして「金利を上げる国の通貨は買われやすく、金利を下げる国の通貨は売られやすい」傾向にあります。

たとえば近年、アメリカの大幅な利上げに対して日本は低金利を維持したため、両国の金利差が開き「円安ドル高」が急速に進行しました。

ただし、こうした金利差の拡大がストップし、逆に縮小していく局面(利上げの打ち止めや利下げの観測)では、一気にトレンドが反転する可能性があるため要注意です。

長期運用では「スワップポイント」も重要

FXの中長期運用では、為替差益だけでなく毎日付与される「スワップポイント(金利差調整分)」も大きなリターン源になります。

低金利の通貨を売って高金利の通貨を買えば、毎日スワップポイントを受け取ることができます(逆に高金利通貨を売ると支払いが生じる点には注意が必要です)。

もし銀行で外貨預金を検討しているなら、圧倒的にFXの方が有利なケースが多いです。

- 銀行の外貨預金に比べて、取引手数料(スプレッド)が格段に安い。

- 毎日スワップポイントが発生し、資金効率が良い。

- 平日24時間いつでも取引できるため、必要な時にすぐ日本円に戻せる。

特に手数料の違いは致命的です。

一般的な都市銀行で円をドルに換える場合、片道0.5円、往復で1ドルあたり約1円の手数料がかかります。

1ドル100円と仮定すると、なんと投資額の1%が手数料で消えてしまいます。

一方、FX業者を利用すれば、スプレッド(実質的な手数料)は往復で0.01円程度。銀行の約100分の1のコストで済むのです。

レバレッジをかけずに(自己資金の範囲内のみで)FX口座で外貨を買えば、外貨預金と同じようなリスクで、より低コスト・高利回りの運用が可能になります。

にゃんまる

レバレッジっていうのは、日本語で「てこの原理」って意味やねん。

「小さな力で大きなものを動かせる=小資金で大金を動かせる」という意味で使われてるで。

国内FX会社は、レバレッジを25倍までかけられるで。

10万円入金したら、最大250万円までトレードできるってことやな。

長期運用と相性抜群の「ドルコスト平均法」

時間をかけてコツコツ複利効果を狙うなら、一定金額を定期的に買い続ける「ドルコスト平均法」がおすすめです。

短期的な相場の乱高下に一喜一憂する必要がなくなり、結果的に平均取得単価を抑えやすくなるという大きなメリットがあります。

詳しくは、以下の関連記事も参考にしてみてください。

複利に関するよくある質問(Q&A)

A.トレードで得られた利益の再投資や、FXでのスワップポイントの再投資、投資信託(NISAなど)での分配金再投資などが代表的です。

得られた利益を口座から引き出さず、そのまま次の運用資金(元本)に上乗せして運用を続けることで、自然と複利の力が働き始めます。

A.増えた資金に合わせて取引量(ロット数)を上げていくことで複利効果を得られます。

ただし、ロットを上げすぎると損失時のダメージも雪だるま式に大きくなるため、常に「自分の総資金の1~2%までの損失に抑える」といった、徹底した資金管理(ルール化)が必須となります。

A.「この利回りで運用できたら、いつ資金が倍になるかな?」と、パッと目安を知りたい時に非常に便利です。

例えば「年利5%なら、72÷5=約14.4年かかる」といったように、電卓一つで簡単に将来の資産設計が立てられます。

A.はい、十分に実感できます。

運用初期は増えるスピードがゆっくりに感じますが、期間が長くなるほど雪だるま式に増えるペースが加速していくのが複利の特徴です。

焦らずコツコツと長期間続けることが、複利を最大の味方につけるポイントです。

まとめ

最後に、この記事の重要なポイントをまとめます。

- 時間を味方に! 複利の力を使えば、資金は雪だるま式に増えていく

- 諸刃の剣! 複利の力はマイナス方向にも働くため資金管理には要注意

- 最大の条件! 複利を活かすには、運用利率を「プラスに安定させること」が必須

- まずは自己投資! 焦らず小資金でトレードスキルや相場の見方を磨くべし

まずはしっかりトレードスキルを磨き、安定した利益を出せる土台を作りましょう。

その土台さえできれば、あとは複利の力があなたの資産を大きく育ててくれるはずです!