株式や外貨(FX)、投資信託などで長期投資を始めるなら、手間がかからずリスクを抑えられる「ドルコスト平均法」がおすすめです。

ドルコスト平均法を使えば、資産を購入するタイミングが分散されるため、「高値で一気に買ってしまい、大きく損をする」という失敗を避けられます。

時間を味方につける長期投資において、ドルコスト平均法は初心者から上級者まで使える最強の投資メソッドと言えるでしょう。

- これから長期投資を始めたい方

- NISA(ニーサ)やiDeCo(イデコ)を始めたい方

- ドルコスト平均法のメリット・デメリットをしっかり理解したい方

\国内FX業者のMT4を使ってトレードしたい方必見!しかもゼロスプレッド!/

ドルコスト平均法のやり方

ドルコスト平均法とは、定期的(毎月1日など)に、一定の金額(10,000円など)で同じ金融商品を購入し続ける手法です。

購入のタイミングは「毎月15日」でも「毎週水曜日」でも構いません。

重要なのは、一度ルールを決めたら、相場が上がろうが下がろうが、その日に必ず購入し続けることです。

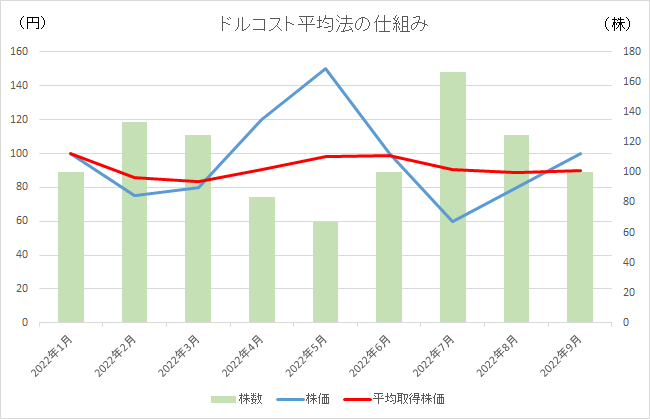

毎月1日に10,000円分ずつ株式を購入し続けた場合のシミュレーションを見てみましょう。

青の折れ線グラフが「実際の株価」、赤の折れ線グラフが「平均取得株価(1株あたりいくらで買えたか)」です。

また、緑の棒グラフはその月に購入できた「株数」を表しています。

一定の金額で購入し続けるため、株価が上昇した2022年5月は「買える株数が少なく」なり、逆に株価が下落した2022年7月は「買える株数が多く」なります。

グラフを見ると一目瞭然ですが、実際の株価(青線)が激しく上下していても、平均取得株価(赤線)の変動はとてもなだらかに抑えられています。

長期的に右肩上がりで成長する投資対象を選べば、平均取得株価を低く抑えつつ保有数量を増やせるため、株価が上昇した際の利益がより大きくなります。

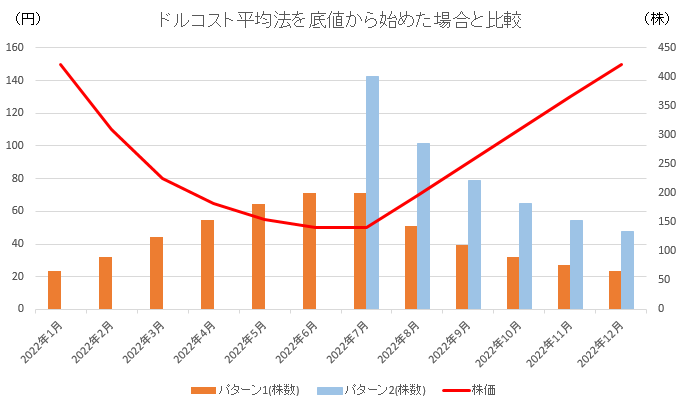

ドルコスト平均法は底値から始めるほうが有利?

「どうせなら、株価が一番下がった底値のタイミングで始めた方がお得では?」と思うかもしれません。

次のグラフは、思い立った時に「すぐに開始したパターン(2022年1月スタート)」と、株価が下がった「底値から開始したパターン(2022年7月スタート)」を比較したものです。

パターン1(すぐ開始)⇒ 毎月10,000円ずつ定期購入(12か月間・合計12万円)

※累計購入株式数 = 1,507株

パターン2(底値から開始)⇒ 毎月20,000円ずつ定期購入(6か月間・合計12万円)

※累計購入株式数 = 1,377株

投資総額はどちらも同じ12万円ですが、すぐにコツコツと投資を始めた「パターン1」の方が最終的により多くの株数を獲得できており、投資成績が優れていることがわかります。

にゃんまる

「底値まで待とう!」と思っても、いつが底値か当てるのはプロでも至難の業やで。

早く始めてコツコツ株数を増やしていく方が、結果的に有利になることも多いんや。

そもそも、未来の底値を正確に予測することは誰にもできません。

思い立ったが吉日。

ドルコスト平均法ならタイミングを測る必要がないため、安心してすぐに始めることができます。

ドルコスト平均法の3つのメリット

ドルコスト平均法が多くの投資家に支持されるのには、主に3つの理由があります。

1. 購入タイミングで悩む手間とストレスがない

最大のメリットは「いつ買えばいいのか」を考える必要がないことです。

相場の変動に惑わされることなく、自動的に一定額を購入し続ける仕組みを作ってしまえば、チャートに張り付く手間も、値動きにハラハラする心理的なストレスもなくなります。

2. 平均取得単価を抑えられる(高値掴みを防ぐ)

常に一定額を購入するため、価格が高い時は「少しだけ」、価格が安い時は「たくさん」買うことになります。

この自動調整機能により、結果的に全体の平均取得単価を低く抑えることができます。

一括購入の場合、たまたま一番高い時期(天井)で買ってしまうリスクがありますが、ドルコスト平均法ならそのリスクを自然に分散できます。

3. まとまった資金がなくてもすぐに始められる

投資を始めるために、何十万円も貯金する必要はありません。

毎月10,000円など、家計に無理のない範囲の少額からスタートできるため、思い立ったその日から資産形成の一歩を踏み出せます。

にゃんまる

知識が少ない初心者さんにこそ、一番やさしくて理にかなった投資手法やで!

ドルコスト平均法のデメリット

メリットの多いドルコスト平均法ですが、気を付けるべき点も2つあります。

1. 購入回数が増える分、手数料がかさむ場合がある

株式などをその都度購入する場合、一括購入に比べて購入回数が多くなるため、証券会社によっては取引手数料が割高になることがあります。

ただし、最近の主要なネット証券(SBI証券や楽天証券など)では、投資信託の買付手数料が無料(ノーロード)だったり、国内株式の手数料が無料化されていたりします。

手数料コストの安い金融機関や商品を選ぶことで、このデメリットは十分にカバー可能です。

2. 短期的な大きな利益には向かない

ドルコスト平均法は、10年、20年と時間をかけてじっくり資産を育てていく手法です。

そのため、数日や数ヶ月で資産を何倍にも増やすような短期トレードには不向きと言えます。

ドルコスト平均法を活用する際の注意点

株式や投資信託、そしてFXの長期投資において、ドルコスト平均法を成功させるための4つの鉄則を紹介します。

1. 長期的に「右肩上がり」の商品を選ぶ

ドルコスト平均法の大前提は「投資対象の価値が、長期的には上昇する」ということです。

ずっと右肩下がりのまま回復しない資産に投資し続けると、ただ損失を膨らませるだけになってしまいます。

にゃんまる

過去のチャートを見て、世界経済の成長とともに長期的に上昇し続けてる商品(アメリカのS&P500や全世界株式など)を投資対象にするのが王道やで。

2. FXの場合はマイナススワップに注意する

ドルコスト平均法を使ってFXで長期投資をする場合、「スワップポイント(金利差調整分)」が極めて重要になります。

スワップポイントがマイナスになる通貨ペアを選んでしまうと、毎日金利を支払い続けることになり、長期保有が不利になってしまいます。

スワップポイントに影響を与える各国の政策金利については、以下の関連記事でくわしく解説しています。

3. 日々の値動きに一喜一憂しない

ドルコスト平均法は、長い時間をかけて効果を発揮するものです。

日々の暴落や暴騰のニュースを見て「少し利益が出たから売ろう」「下がって怖いから積立を止めよう」と余計なアクションを起こさないことが成功への近道です。

4. すぐに結果を出そうと焦らない

投資を始めて数ヶ月で含み益が出たとしても、すぐに利益を確定する必要はありません。

将来より大きな果実を収穫するためにも、どっしりと構えて積立を継続しましょう。

ドルコスト平均法と複利運用のパワー

ドルコスト平均法を長く続ければ続けるほど、運用で得た利益がさらに利益を生み出す「複利効果」によって、資産は雪だるま式に増えていきます。

試しに、毎月の積立額、想定利回り、期間を入力して、将来の積立総額をシミュレーションしてみましょう。

例えば、毎月1万円を40年間、年利5%で複利運用した場合、最終的な積立総額は約1,526万円になります。

積み立てた元本480万円に対し、なんと約1,046万円もの運用利益が発生した計算になります。

コツコツと時間をかけて複利運用を行えば、少額からでも大きな資産を築くことは決して夢ではありません。

複利運用については、次の記事でくわしく解説していますので、参考にしてください。

出口戦略:利益確定のタイミング

長期投資とはいえ、最終的にお金を使うためには「利益確定(売却して現金化すること)」のタイミングを決めておく必要があります。

一番の目安は「現金が必要となるライフイベント(マイホーム購入や老後生活の開始など)が近づいた時」です。

その時期が迫っていて、かつ相場が好調(景気が良い)であれば、必要な分だけ段階的に利益確定をして現金を確保しましょう。

にゃんまる

FXの場合は、両国の政策金利差がピークをつけた(これ以上金利が開きそうにない)タイミングで利益確定するのも一つの戦略やな!

暴落前高値を回復するまでの期間の目安

もし運用中に大暴落が起きてしまったらどうなるでしょうか?

S&P500の過去のデータから、高値から30%以上暴落した歴史的なケースを振り返ってみます。

| 出来事 | 最大下落率 | 暴落前高値を回復するまでの期間 |

|---|---|---|

| ブラックマンデー | 34% | 1987年10月から約1年8か月 |

| ITバブルショック | 51% | 2000年3月から約7年4か月 |

| リーマンショック | 58% | 2007年10月から約5年6か月 |

| コロナショック | 35% | 2020年2月から約6か月 |

暴落前の水準に戻るまでには、短ければ半年、長ければ7年以上の歳月がかかることもあります。

現金が必要になる直前で暴落に巻き込まれないよう、景気が良いうちに一部を利益確定しておくリスクヘッジが大切です。

利益確定に100点満点を求めない

「一番高い天井で売りたい!」と欲張ると、かえってタイミングを逃してしまいます。

トータルで利益が出ていれば、その投資は大成功です。

100点満点のタイミングを狙いすぎず、自分の中で合格点が出たら淡々と利益を確定させましょう。

よくある質問(Q&A)

A. はい、暴落時こそ淡々と買い続けることが重要です。

ドルコスト平均法は、価格が下がっている時に「より多くの数量」を買うことで、全体の平均取得単価を下げる仕組みです。

暴落時に怖くなって購入をストップしてしまうと、この最大のメリットを活かせず、その後の価格回復時の利益が小さくなってしまいます。

A. 「無理のない少額(余剰資金)」から始めるのが鉄則です。

日々の生活費や、万が一の備え(生活防衛資金)には絶対に手を付けないようにしましょう。

最近のネット証券では、毎月100円や1,000円といった少額から積立設定が可能です。

まずは少額で投資の感覚を掴み、家計に余裕ができたタイミングで少しずつ積立額を増やしていくのがおすすめです。

A. はい、使えます。むしろ非常に相性が良く、最強の組み合わせと言えます。

新NISAの「つみたて投資枠」やiDeCoは、毎月一定額をコツコツ積み立てる仕組みとなっており、利用するだけで自動的にドルコスト平均法を実践することになります。

さらに、運用益が「非課税」になったり(新NISA)、掛け金が所得控除になり節税できたり(iDeCo)と絶大なメリットがあるため、投資初心者の方はまずこの2つの制度の活用から検討してみましょう。

A. 「お金が必要になる時期が近づいた時」で、かつ「利益が出ている時」が理想的なタイミングです。

記事の「利益確定のタイミング」でも触れた通り、教育資金や老後資金など、現金が必要になる数年前から相場状況をチェックし始めましょう。

また、目標金額に達した時点で一度にすべて売却するのではなく、数回に分けて少しずつ売却(取り崩し)していくことで、売却時の値下がりリスクも分散することができます。

まとめ

最後に、この記事の重要なポイントをまとめます。

- ドルコスト平均法は、購入タイミングで悩む必要がなく手間がかからない!

- FXの長期積立では、スワップポイントがマイナスにならない通貨ペアを選ぶ!

- 目標とする売却時期が近づいたら、政策金利の動向や景気を見て賢く利益確定を図る!

長期投資において、手間と心理的ストレスを抑えつつ資産形成ができるドルコスト平均法は、非常に理にかなった選択です。

株式や投資信託はもちろん、FXであってもスワップポイントを受け取りながら上手に運用と利益確定を組み合わせることで、素晴らしい結果をもたらしてくれるでしょう!

\国内FX業者のMT4を使ってトレードしたい方必見!しかもゼロスプレッド!/